قروض الرهن العقاري و القروض الشخصية

القروض المصرفية والخدمات الأخرى المقدمة للعملاء الأفراد

نظام القروض المصرفية والخدمات الأخرى المقدمة للعملاء الأفراد

C 29/2011 يسري تنفيذه من تاريخ 23/3/2011تم تعديل وتوضيح هذا النظام بموجب الاشعارات التالية (E 28/02/2011), (N 2705/2012), (N 4501/2011), (N 13/1187/2013), (N 22/2017), (N 193/2018), (N 3986/2019), (N 5060/2019) و (N 2535/2022). النسخة المعروضة الآن هي أحدث إصدار. يحتوي الجدول أدناه على ملف PDF للإصدار السابق .النسخة 2 (النسخة الموحدة اعتبارًا من 2022/06/24) pdf download النسخة 1 (سارية من تاريخ 2011/03/23) pdf download مقدمة

بعد الاطلاع على تقارير القروض والخدمات الأخرى المقدمة للعملاء الأفراد ، وعلى ردود البنوك على الاستبيان الذي سبق وأن أرسل تحت عنوان " القروض الشخصية الاستهلاكية " ، وعملاً بالمواد (5) ، (18) ، (94) و (96) من القانون الاتحادي رقم (10) لسنة 1980 في شأن المصرف المركزي والنظام النقدي وتنظيم المهنة المصرفية ، قرر المصرف المركزي أن على كافة البنوك وشركات التمويل التقيد بأحكام هذا النظام في جميع الأوقات.

الهدف

هدف هذا النظام هو تحديد العلاقة بين البنوك (التقليدية والإسلامية) وشركات التمويل من ناحية، وعملائهم الأفراد من ناحية أخرى، على نحو أكثر شفافية بما يعزز الثقة في البنوك وشركات التمويل ويدعم مصداقية النظام المصرفي.

المادة (1) تعريفات

أ) التحويل المصرفي : تحويل الأموال إلكترونياً من حساب إلى آخر سواءً داخل الدولة أو إلى حساب خارج الدولة .

ب) الشيك المصرفي : شيك المدير أو الشيك الذي يكون فيه الساحب هو البنك والمستفيد هو شخص فرد أو مؤسسة أو شركة تجارية أو مؤسسة حكومية داخل أو خارج الدولة.

جـ) الكفالات المصرفية : هي الكفالات التي تصدرها البنوك نيابة عن عملائها (وتشمل عملائها الأفراد) وهي عادة ما تكون قابلة للسداد عند أول طلب من قبل المستفيد .

د) بطاقات الخصم : هي بطاقات شبيهة ببطاقات الائتمان إلا أن المشتريات والسحوبات التي تحمل عليها تخصم مباشرة من الحساب.

هـ) البطاقات الذكية : هي بطاقات تعبئ بالقيمة ويتم خصم المشتريات أو السحوبات من القيمة المعبئة فيها حتى النفاذ (أو الاستنضاب).

و) القرض التكميلي : هو القرض الإضافي الذي يحصل عليه المقترض من البنك المقرض أو شركة التمويل المقرضة قبل سداد قيمة القرض القائم بالكامل .

ز) العمولات : (Commissions) ما يفرض من سعر مقابل الخدمات المصرفية التي تقدمها البنوك.

ح) الرسوم : (Fees) ما يفرض من سعر مقابل خدمات مصرفية محددة أو تعهدات أو التزامات معينة.

ط) الاستقطاعات : (Deductions) ما يقتطع (أو يخصم) من مبالغ من الحسابات مقابل خدمات مصرفية .

ي) التحميلات : (Deductible Charges) ما يحمل على الحسابات مقابل خدمات مصرفية .

المادة (2) القرض الشخصى

أ) القرض الشخصي : هو ” القرض الذي يمنح للعميل الفرد ويتم سداده من الراتب أو مستحقات نهاية الخدمة و/أو أي دخل منتظم آخر من مصدر معروف يمكن التحقق منه “ .

ب) حد القرض الشخصي : حدد مبلغ القرض الشخصي بما لا يزيد عن (20) عشرين ضعف الراتب أو الدخل الإجمالي للشخص المقترض ، وعلى البنوك وشركات التمويل التأكد باستمرار من عدم تجاوز هذا الحد .

جـ) مدة السداد : تكون مدة سداد هذا القرض بحد أقصى 48 شهراً .

د) ولكي تكون الأقساط الشهرية المقتطعة لسداد هذا القرض والفوائد المترتبة عليه متناسبة بشكل أفضل مع دخل العميل، يجب أن لا يزيد ما يقتطع من راتبه أو دخله المنتظم عن ما هو محدد في المادة (7).

هـ) تعامل القروض المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذا القرض وتنطبق عليها نفس الشروط والأحكام .

و) يمنح هذا القرض بموجب طلب يقدمه العميل ويوافق عليه البنك أو شركة التمويل وتكون صيغته وفقاً لما هو محدد في المادة (12) من هذا النظام .

المادة (3) قرض السيارة

أ) قرض السيارة : هو القرض الذي يقدمه البنك أو شركة التمويل لعميله لغرض شراء سيارة خاصة .

ب) يعامل قرض السيارة باعتباره منفصلا عن القرض الشخصي، ولا تتجاوز قيمته (80%) ثمانون في المائة من قيمة السيارة الممولة.

جـ) مدة السداد : تكون مدة سداد القرض القصوى (60) شهراً .

د) الضمان : ويضمن هذا القرض برهن السيارة .

هـ) تعامل قروض السيارة المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذا القرض وتنطبق عليها نفس الشروط والأحكام.

و) يمنح هذا القرض بموجب طلب يقدمه العميل ويوافق عليه البنك أو شركة التمويل وتكون صيغته وفقاً لما هو محدد في المادة (12) من هذا النظام.

المادة (4) تسهيلات السحب على المكشوف

أ) السحب على المكشوف : هي " تسهيلات مرتبطة بحسابات عملاء البنوك وتوفرها البنوك لعملائها للسداد مقدماً نيابةً عنهم ، وهذا عادة ما يخلق رصيد سالب في حسابات العملاء يتطلب إيداع أموال لتغطية ذلك الرصيد والفوائد والاستقطاعات المترتبة " .

ب) تعامل تسهيلات السحب على المكشوف المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذه التسهيلات وتنطبق عليها نفس الشروط والأحكام.

جـ) للحصول على هذه التسهيلات يجب أن يكون هناك ترتيب مسبق بين العميل والبنك ويقدم الطلب الخاص به الذي يوضح الغرض من التسهيل ومدة السداد المتوقعة ومصادر السداد ، وفقاً للصيغة المذكورة في المادة (12) من هذا النظام .

المادة (5) تسهيلات بطاقات الائتمان

أ) بطاقات الائتمان : هي البطاقات البلاستيكية المرتبطة بشبكة إلكترونية بها تفاصيل حامل البطاقة وحدوده الائتمانية ، وتدفع قيمة المشتريات والسحوبات النقدية المتعلقة ببطاقة الائتمان نيابة عنه من قبل البنك أو شركة التمويل المصدرة للبطاقة ، ثم يسدد العميل حامل البطاقة القيمة المسددة نيابة عنه في بداية الشهر الذي يلي شهر هذه المعاملات أو تقسط القيمة المسددة حسب الاتفاق مع البنك أو شركة التمويل المصدرة للبطاقة ، بعد نهاية الفترة المسموح فيها بالسداد الكامل للرصيد .

ب) تمنح بطاقات الائتمان لعملاء البنك أو شركة التمويل ، ويمكن أن تمنح لغير العملاء وفي تلك الحالة يجب أن تسجل إحصاءات العملاء كمقيمين أو غير مقيمين بشكلٍ منفصل .

جـ) على البنوك وشركات التمويل المصدرة لهذه البطاقات مراعاة ما يلي :

1. منح هذه البطاقات للأشخاص الذين يعادل دخلهم أو يزيد عن 60.000 درهم في السنة ، و

2. يمكن منح هذه البطاقات مقابل وديعة مجيرة بمبلغ لا يقل عن 60.000 درهم .

د) على البنك أو شركة التمويل تزويد عملاء بطاقات الائتمان لديهم بكشف شهري تسجل به قيمة المشتريات والسحوبات النقدية ، وإذا احتج العميل على أي بند في الكشف فعلى البنك أو شركة التمويل التحقق من ذلك فوراً.

هـ) تعامل تسهيلات بطاقات الائتمان للأرصدة غير المسددة لهذه البطاقات المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذه التسهيلات وتنطبق عليها نفس الشروط والأحكام.

و) يجب أن تكون بنود اتفاقية منح بطاقة الائتمان الموقعة من قبل العميل معدة وفقاً للصيغة المذكورة في المادة (12) من هذا النظام.

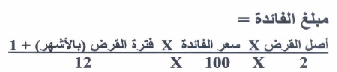

المادة (6) الفائدة

احتساب الفائدة

أ) يجب أن يحتسب كل بنك أو شركة تمويل مبلغ الفائدة الذي يتقاضاه عن القروض المذكورة في المواد (2) و (3) وعلى تسهيلات السحب على المكشوف (المادة -4- في حالة البنوك فقط) ، وكذلك على أرصدة بطاقات الائتمان غير المسددة (المادة -5-) وفقا للمعادلة التالية:

ب) على كافة البنوك وشركات التمويل أن تعلن عن أسعار الفائدة على القروض وأرصدة السحب على المكشوف (في حالة البنوك فقط) والأرصدة المستحقة لبطاقات الائتمان ضمن الجدول على أن يحدد السعر على الرصيد المتناقص من القرض على أساس سنوي ويدرج على اللوحة الوارد ذكرها في المادة (11) من هذا النظام .

ج) على أساس المعادلة المذكورة في (أ) يتم تحديد "مبلغ الفائدة" على القروض وأرصدة السحب على المكشوف.

د) يمنع استقطاع نسبة من القرض مقدماً على أنها مبلغ الفائدة المستحق وإنما يتم استخدام المعادلة في (أ) أعلاه لاحتساب أول مبلغ فائدة ومن ثم يتم احتساب مبلغ الفائدة على الرصيد المتناقص من القرض باستخدام المعادلة البسيطة التالية :

هـ) على البنوك وشركات التمويل أن تقوم باحتساب "مبلغ الفائدة" ثم تستقطعه من مبلغ القسط الشهري المتفق عليه ، ثم تستخدم المبلغ الصافي لخفض رصيد القرض والتوصل إلى " الرصيد الجديد للقرض عند بداية الشهر " ، الذي يستخدم بدوره في عملية الاحتساب عند نهاية الشهر التالي.

و) بالنسبة لعملية احتساب مبلغ الفائدة على أرصدة بطاقات الائتمان المستحقة فهذه تحدد فقط على الرصيد القائم بعد تاريخ استحقاق سداده بالكامل ، أي في الشهر التالي لشهر المشتريات والسحوبات المترتبة على استخدام البطاقة ، ويتم احتساب مبلغ الفائدة بموجب المعادلة في (أ) أعلاه ووفقاً للسعر المحدد على اللوحة الوارد ذكرها في المادة (11) من هذا النظام .

ز) يحدد البنك أو شركة التمويل النسبة الجزائية في حالة السداد الكامل أو الجزئي قبل تاريخ استحقاق القرض أو في حالة منح قرض تكميلي ، إلا أنه لا يجوز منح قرض تكميلي ما لم يكن قد تم سداد القرض الأصلي بانتظام لفترة لا تقل عن سنة ، وفي تلك الحالة يعلن عن النسبة على الجدول المذكور في الملحق رقم (2) .

المادة (7) أقساط السداد

أ) يجب أن لا يزيد ما يقتطع من الراتب أو الدخل المنتظم لأي مقترض لكافة القروض الممنوحة من قبل البنوك وشركات التمويل مجتمعة ، وعلى سبيل المثال لا الحصر قرض السيارة وقرض البيت الخاص وكذلك تسهيلات السحب على المكشوف وتسهيلات بطاقات الائتمان عن ما نسبته (50%) خمسين في المائة من راتبه الإجمالي وأي دخل من مصدر معروف ومحدد ، في أي وقت من الأوقات .

ب) وفي حالة كون مدة القرض أو التسهيل المصرفي ستمتد إلى سن التقاعد ، فعلى البنوك وشركات التمويل أن تبرمج تخفيض هذه القروض أو التسهيلات بما يسمح باستقطاع 30% فقط من الدخل (أو الراتب) التقاعدي .

جـ) يمكن للبنوك وشركات التمويل أن تحصل من العميل فقط على العدد من الشيكات مؤجلة الاستحقاق الذي يغطي الأقساط وبقيمة لاتزيد عن 120% من قيمة القرض أو الرصيد المدين لا غير .

المادة (8) قروض منتسبى القوات المسلحة

أما في حالة منتسبي القوات المسلحة فتظل تنطبق عليهم الشروط المنصوص عليها في الإشعار رقم 2004/1850 المؤرخ 2004/6/14 ، ولكن بالتعديلات التالية :

أ) أن لا تزيد قيمة الأقساط المستقطعة للبنك (أو شركة التمويل) لكافة أنواع القروض والتسهيلات المصرفية (قرض شخصي – تجاري – عقاري – سيارة – بطاقات ائتمان – وأية قروض أو تسهيلات أخرى) عن 50% من الراتب الإجمالي للمقترض .

ب) عدم أخذ البطاقة العسكرية أو تصويرها بل يُكتفى بطلب شهادة صادرة من القوات المسلحة توضح إجمالي الراتب ومدة الخدمة وأن صاحب الطلب على رأس عمله .

جـ) في حالة عدم التزام البنك (أو شركة التمويل) المقرض بما ذكر أعلاه سوف تقوم القوات المسلحة بتحويل راتب منتسب القوات المسلحة إلى أي بنك آخر دون الرجوع إلى البنك (أو شركة التمويل) المانح للقروض أو التسهيلات المالية .

المادة (9) الحسابات المصرفية والعمولات والرسوم والاستقطاعات المتعلقة بها

أ) الحسابات المصرفية هي : الحسابات الجارية وحسابات التوفير وتحت الطلب وما شابهها وكذلك الحسابات المحددة لغرض ما .

ب) يمكن للبنوك التجارية فتح كافة أنواع الحسابات لعملائهم الأفراد ولكن في تلك الحالات يجب عليهم التقيد بالاتفاقية النموذجية المذكورة في المادة (12) من هذا النظام ، كذلك في حالة طلب العميل إغلاق الحساب وإنهاء العلاقة بالبنك ، فعلى البنك فعل ذلك بدون فرض غرامة إذا كان تاريخ فتح الحساب يعود لأكثر من سنة . وفي جميع الأحوال يجب إغلاق الحساب وإصدار الشهادة المناسبة خلال (7) أيام من تاريخ تقديم الطلب بحدٍ أقصى.

جـ) يمكن للبنوك أن تحدد حداً أدنى من الرصيد الدائن لكل حساب وتفرض تحميلات معينة على الحساب إذا قل الرصيد فيه عن الحد الأدنى ، وفقاً لما هو محدد في المادة (11) من هذا النظام .

د) لا يمكن اعتبار أي حساب من الحسابات المفتوحة خامداً (غير متحرك) إذا كان عنوان العميل معروفاً وكان العميل متواجداً أو له حسابات أخرى متحركة بالبنك ، ويتم تصنيف الحسابات على أنها خامدة وفقاً لأحكام النظام الخاص بذلك الصادر من المصرف المركزي لا غير .

هـ) يمكن للبنوك أن تصدر بطاقات سحب آلي أو بطاقات خصم مرتبطة بأي نوع من هذه الحسابات ، ولها أن تفرض رسوم على إصدار هذه البطاقات أو بدل فاقد عنها أو تجديدها عند انتهاء مدتها ، لكن يجب أن تعلن عن هذه الرسوم وفقا لما هو محدد في المادة (11) من هذا النظام.

المادة (10) الخدمات المصرفية الشخصية والعمولات والرسوم عليها

أ) الخدمات المصرفية الشخصية : هي التحويلات المصرفية ، إصدار الشيكات المصرفية (أو شيك المدير) ، إصدار الكفالات المصرفية ، فتح الاعتمادات المصرفية ، خصم شيكات البنوك المحلية والأجنبية ، إصدار شهادات الرصيد وشهادات المديونية ، وما شابهها.

ب) يمكن لكافة البنوك وشركات التمويل (شركات التمويل غير مصرح لها بفتح حسابات جارية أو توفير أو تحت الطلب للعملاء الأفراد أو تقديم الخدمات والتسهيلات المصرفية المتعلقة بهذه الحسابات) تقديم الخدمات المصرفية الشخصية المذكورة في (أ) وتحصيل العمولات والرسوم والتحميلات المتعلقة بها أو اقتطاعها من الحساب ، إلا أنه يجب تبيانها بالتفاصيل المناسبة وفقاً لما هو محدد في المادة (11) من هذا النظام .

المادة (11) الفائدة وعمولات ورسوم الخدمات المصرفية

أ) يحدد كل بنك أو شركة تمويل أسعار الفائدة المتعلقة بالقروض الشخصية وقروض السيارة (يجب أن تكون متضمنة رسوم التأمين ، وتوضع كرقم واحد) ، وكذلك أرصدة السحب على المكشوف وأرصدة بطاقات الائتمان غير المسددة وتوضع في الجدول الوارد في الملحق رقم (1) المرفق بهذا النظام ، مع إرسال نسخة من الجدول لغرض النشر من قبل المصرف المركزي .

ب) تكون الرسوم والعمولات والاستقطاعات والتحميلات المفروضة على القروض وأرصدة السحب على المكشوف وأرصدة بطاقات الائتمان غير المسددة وتلك المفروضة على الخدمات المصرفية للعملاء الأفراد وفق الحدود المقررة في الجدول الوارد في المرفق رقم (2) بهذا النظام ، ولا يجوز للبنوك وشركات التمويل فرض عمولات أو رسوم أو تحميلات أو غرامات غير المذكورة في هذا الجدول إلا بعد الحصول على موافقة المصرف المركزي المكتوبة .

جـ) يجب أن تكتب الرسوم أو العمولات المفروضة على شراء/ بيع العملات النقدية ، الشيكات السياحية والشيكات البنكية والتحويلات التلغرافية للدول الرئيسية بصورة واضحة ، باللغتين العربية والانجليزية ، على لوحة بحجم مناسب ، يتم تثبيتها بجانب كاونتر معاملات صرف النقد الأجنبي في قاعة المعاملات البنكية في فروع البنوك وذلك على النحو الموضح في الملحق رقم (3) المرفق بهذا النظام .

د) يقوم المصرف المركزي بمراجعة الرسوم والعمولات والاستقطاعات والتحميلات المفروضة وفقاً للجدول رقم (2) المرفق بهذا النظام سنوياً .

المادة (12) شروط فتح الحسابات وتقديم بطاقات الائتمان ومنح القروض والتسهيلات المصرفية

تعريف :

أ) تُضمَّن شروط فتح الحسابات بجميع أنواعها وشروط الحصول على بطاقات الائتمان في اتفاقيات نموذجية باللغة العربية والإنجليزية تكتب بخط واضح ومقروء ، وتكون وفقاً لصيغ تضعها وتعتمدها جمعية مصارف الإمارات .

ب) تُضمَّن شروط منح القروض الشخصية وقروض السيارات وتسهيلات السحب على المكشوف وتسهيلات تغطية أرصدة بطاقات الائتمان غير المدفوعة في طلبات نموذجية باللغة العربية والإنجليزية تكتب بخط واضح ومقروء ، وتكون وفقاً لصيغ تضعها وتعتمدها جمعية مصارف الإمارات .

المادة (13) الخدمات المصرفية المقدمة وفقاً لمبادئ الشريعة الإسلامية

تنطبق أحكام هذا التعميم على الخدمات المصرفية المقدمة وفقاً لمبادئ الشريعة الإسلامية، عدا ما يتعلق بأمر احتساب الأرباح وتحديد مبلغها ، إذ يطبق ما يتوافق وأحكام الشريعة الإسلامية.

وفي هذه الحالة يجب التوضيح والإفصاح بكل شفافية ودقة والتوثيق في جميع الأوقات ، مع إرسال نسخة من النسب المعتمدة إلى المصرف المركزي لغرض النشر .

المادة (14) مخالفة أحكام هذا النظام

عند الشك في مخالفة أي بنك أو شركة تمويل لأحكام هذا النظام يعرض الأمر على وحدة تطوير القوانين والأنظمة بالمصرف المركزي لتقرير ما إذا كان قد حدث ذلك ، وإن حدثت المخالفة تفرض الغرامة المحددة في القانون الاتحادي رقم (10) لسنة 1980 في شأن المصرف المركزي والنظام النقدي وتنظيم المهنة المصرفية وتعديلاته ، وتحتسب الغرامة عن كل مخالفة وتقيد على البنك المخالف أو شركة التمويل المخالفة يومياً إلى أن يتم تصحيح المخالفة .

المادة (15) أحكام عامة

أ) لا يحق للبنوك أو شركات التمويل تغيير أو تعديل شروط منح القرض أو التسهيل المصرفي خلال فترة القرض أو التسهيل ، ما لم يكن ذلك بناء على موافقة خطية من العميل وفي حالة تغيير أسعار العمولات والرسوم يتم إعلام العملاء قبل تطبيق هذه التغييرات بشهرين على الأقل .

ب) يمنع على البنوك وشركات التمويل أخذ شيكات موقعة على بياض مقابل منح القروض أو تسهيلات السحب على المكشوف أو بطاقات الائتمان.

المادة (16) أحكام هذا النظام لا تنطبق على بنوك الأعمال وبنوك الاستثمار

أحكام هذا النظام لا تنطبق على بنوك الأعمال أو بنوك الاستثمار أو شركات الاستثمار ، لأنها غير مصرح لها بتقديم القروض الشخصية أو الخدمات المصرفية للعملاء الأفراد ، أما الصرافات فينطبق عليها الجزء الخاص بالتحويلات المصرفية وتبديل العملة لا غير .

المادة (17) مسؤولية دائرة الرقابة والتفتيش على المصارف

أ) على دائرة الرقابة والتفتيش على المصارف وضع دليل لتوضيح خطوات التزام البنوك وشركات التمويل والصرافات بأحكام هذا النظام وتقديم البيانات الإحصائية المطلوبة بموجبه.

ب) على دائرة الرقابة والتفتيش على المصارف أيضاً وضع دليل آخر لمفتشيها يشرح الإجراءات الرقابية الخاصة بهذا النظام.

المادة (18) إلغاء التعميم السابق حول الموضوع

عند العمل بهذا النظام ، يلغى التعميم رقم 93/12 المؤرخ 1993/2/23 وكذلك إيضاحات المصرف المركزي ذات المرجع دم م/93/1263 المؤرخة 1993/7/6 وأية إشعارات أو توجيهات متعلقة به ، عدا الإشعار رقم 2004/1850 المؤرخ 2004/6/14 في شأن منتسبي القوات المسلحة .

المادة (19) تفسير أحكام هذا النظام

تكون وحدة تطوير القوانين والأنظمة بالمصرف المركزي هي المرجع لتفسير أحكام هذا النظام .

المادة (20) القروض القائمة حالياً

أ) تنطبق أحكام هذا النظام على كافة البنوك وشركات التمويل وتشمل البنوك الإسلامية وشركات التمويل الإسلامية بالنسبة للقروض والتسهيلات المصرفية المقدمة من هذه الجهات فيما يتعلق بالقروض الشخصية الاستهلاكية وقروض السيارات والقائمة حالياً ، ما عدا العمولات والرسوم أو أية غرامات تم احتسلبها عليها قبل تاريخ العمل بهذا النظام ، فتعتبر منتهية.

ب) يحق لأي مقترض نقل قرضه /تمويله من أي بنك أو شركة تمويل عاملة في الدولة مقابل دفع عمولة سداد مبكر لا تتجاوز 1% من الرصيد المتبقي للقرض أو (10,000) عشرة آلاف درهم أيهما أقل، ويحق لأي بنك آخر أو شركة تمويل أخرى عاملة في الدولة قبول التحويل بالشروط التالية:

1) بالنسبة للقروض التي منحت بعد صدور هذا النظام، يجب الالتزتم التام بمتطلبات النظام وعلى وجه الخصوص تلك المتعلقة بمبلغ القرض أو التمويل ومدة السداد والاستقطاع الشهري

2) بالنسبة للقروض التي منحت قبل صدور هذا النظام، يجب تخفيض نسبة الربح/الفائدة وعدم زيادة فترة السداد أو رصيد القرض أو التمويل عن طريق منح قرض أو تمويل إضافي للمقترض

المادة (21) نشر النظام

ينشر هذا النظام في الجريدة الرسمية باللغتين العربية والانجليزية ويعمل به بعد شهر من تاريخ نشره .

ملحق رقم (1)

اسعار الفائدة المفروضة على القروض

مدى سعر الفائدة سعر الفائدة/ الربح على القرض الشخصي (سنوي)

- من 0 درهم - 50 الف درهم

- من 51 ألف درهم – 100 الف درهم

- من 101 الف درهم – 200 الف درهم

- أكثر من 200 ألف درهم

--------------

--------------

--------------

--------------

سعر الفائدة/ الربح على قرض السيارة (سنوي)

- من 0 درهم - 50 الف درهم

- من 51 ألف درهم – 100 الف درهم

- من 101 الف درهم – 200 الف درهم

- أكثر من 200 ألف درهم

--------------

--------------

--------------

--------------

سعر الفائدة/ الربح على تسهيلات السحب على المكشوف (سنوي)

- من 0 درهم - 30 الف درهم

- من 31 ألف درهم – 50 الف درهم

- من 51 الف درهم – 100 الف درهم

- أكثر من 100 ألف درهم

--------------

--------------

--------------

--------------

سعر الفائدة/ الربح على الرصيد غير المسدد لبطاقة الائتمان (شهري).

- من 0 درهم - 30 الف درهم

- من 31 ألف درهم – 50 الف درهم

- من 51 الف درهم – 100 الف درهم

- أكثر من 100 ألف درهم

--------------

--------------

--------------

--------------

ملحق رقم (2)

ملحق رقم (3)

الرسوم والعمولات المتعلقة الأجنبى

رسوم شراء/ بيع الأوراق النقديّة والشيكات السياحيّة (زيادة على أسعار الاستبدال المعلنة) .

رسوم بيع الشيكات السياحية : -

- ----------------------

- ----------------------

- ----------------------

رسوم إصدار الشيكات البنكيّة :

رسوم التحويلات التلغرافيّة إلى :

- الهند

- باكستان

- مصر

- ----------------------

- ----------------------

- ---------------------- الخ .

تحديث المعلومات

يجب أن يتم تحديث المعلومات المبينة على هذه اللوحة حالما يتقرر إجراء أي تغيير عليها.

دليل التوضيحات والإرشادات للتعميم رقم 2010/28 (نظام تصنيف القروض وتحديد مخصصاتها)

N 2901/2011 يسري تنفيذه من تاريخ 28/4/2011الجزء التالي متاح باللغة الإنجليزية فقط, الرجاء الانتقال الى النسخة الانجليزية لقراءة المحتوىنظــــام قروض الرهن العقاري

C 31/2013 يسري تنفيذه من تاريخ 28/12/2013تم تعديل هذا النظام بموجب قرار مجلس إدارة المصرف المركزي رقم 96/بالتمرير2019 و قرار مجلس إدارة المصرف المركزي رقم 2020/2/31 على التوالي . النسخة المعروضة الآن هي أحدث إصدار. يحتوي الجدول أدناه على ملف PDF للإصدار السابق.النسخة 2 (النسخة الموحدة اعتبارًا من 2020/04/08) pdf download النسخة 1 (سارية من تاريخ 2013/11/28) pdf download مقدمــة

يسعى المصرف المركزي إلى تطوير وتنظيم سوق قروض الرهن العقاري في دولة الإمارات على نحو سليم، وضبطه بأنظمة ملائمة ومتطورة.

ومن خلال إصداره لهذا النظام ، يود المصرف المركزي التحقق من أن البنوك، وشركات التمويل، والمؤسسات المالية الأخرى التي توفر قروض الرهن العقاري لمواطني الدولة، ومواطني دول مجلس التعاون الخليجي والأجانب، تقوم بذلك وفقاً لأفضل الممارسات.

كما يسعى المصرف المركزي إلى التحقق من أن لدى المؤسسات المالية منظومة معتمدة من معايير الأعمال الفعّالة، وأطر الضبط، التي تحكم منح قروض الرهن العقاري.

ويفرق هذا النظام بين القروض الممنوحة للمالكين شاغلي العقار السكني، والمستثمرين في مجال السكن العقاري، إذ أن سمات المخاطر ومتطلبات الحيطة والحذر يختلفان اختلافاً واضحاً بالنسبة لكل فئة من هاتين الفئتين.

الهــدف

الهدف من هذا النظام هو وضع حد أدنى مقبول لمعايير ضمانات الرهن العقاري، وذلك لغرض:

i. حماية القطاع المالي.

ii. تعزيز حماية المستهلك.

iii. تعزيز الاستقرار المالي.ويتم إصدار هذا النظام عملاً بالصلاحيات الممنوحة للمصرف المركزي تحت أحكام المواد (5) و (18) و (94) و (96) من القانون الاتحادي رقم 10 لسنة 1980 في شأن المصرف المركزي، والنظام النقدي وتنظيم المهنة المصرفية.

التطبـيق

ينطبق هذا النظام على:

أ. البنوك

ب. شركات التمويل

ج. المؤسسات المالية الأخرى التي توفر قروض الرهن العقاريولأغراض هذا النظام، فإن البنوك وشركات التمويل والمؤسسات المالية الأخرى التي توفر قروض الرهن العقاري، يشار إليها بصورة جماعية، بعبارة "موفري قروض الرهن العقاري".

ويضع هذا النظام حداً أدنى من المعايير، ويشجع موفري قروض الرهن العقاري على تطبيق معايير أعلى لضمان حماية السلامة المالية لأعمالهم. ولا ينطوي هذا النظام على ما يمنع موفري قروض الرهن العقاري من اعتماد سقوف أكثر محافظة فيما يتعلق بضمانات قروض الرهن العقاري، حيثما ارتأت ذلك ملائماً.

المـادة (1): تعريفــات

- قرض الرهن العقاري: هو القرض الذي يكون مضموناً بعقار سكني ويمنح لغرض إنشاء، أو شراء، أو تجديد منزل ليشغله المالك، أو ليستثمره. كما يشمل القرض الممنوح لشراء أو تطوير أرض لنفس الغرض.

- الضمان: العقار الذي يتم رهنه كضمان للقرض العقاري السكني.

- إدارة الضمان: كافة المهام والعمليات التي تدخل ضمن عملية رهن العقار المقدم كضمان، مثل التقييم، ومكونات الضمان، وتأكيد وجوده القانوني، وقابليته للتنفيذ.

- نسبة عبء الدين: نسبة عبء الدين إلى الدخل.

- الدفعة المقدمة: المبلغ الذي يدفعه المشتري مقدماً لتغطية جزء من سعر الشراء، والذي يخفض قيمة القرض مقابل العقار.

- حقوق الملكية: الفرق بين القيمة المقدرة للعقار وإجمالي الحقوق المحتفظ بها عليه.

- نسبة القرض إلى القيمة: نسبة المبلغ القائم من القرض إلى القيمة المقدرة للعقار السكني.

- تقييم العقار: التقييم الشامل لخصائص العقار، بما في ذلك تحديد قيمة الضمـان.

- موفرو قروض الرهن العقاري: كافة البنوك وشركات التمويل والمؤسسات المالية الأخرى التي توفر قروض الرهن العقاري.

- المــدة: المدة الزمنية الابتدائية لقرض الرهن العقاري.

- قرض الرهن العقاري: هو القرض الذي يكون مضموناً بعقار سكني ويمنح لغرض إنشاء، أو شراء، أو تجديد منزل ليشغله المالك، أو ليستثمره. كما يشمل القرض الممنوح لشراء أو تطوير أرض لنفس الغرض.

المـادة (2): متطلبات إدارة المخاطر

- سياسة الإقراض

يجب أن تتوفر لدى كافة موفري قروض الرهن العقاري سياسة إقراض منفصلة لقرض الرهن العقاري، يكون مصادق عليها من مجلس إدارة المؤسسة المعنية.

ويجب على موفري قروض الرهن العقاري أن يضعوا سقفاً لهذا النوع من الإقراض، محتسباً على أساس (أ) الانكشاف على الإقراض العقاري (ب) إجمالي محفظة القروض.

كما يجب أن تميز سياسة الإقراض الخاصة بقروض الرهن العقاري بين التمويل الممنوح للمالك الذي سيشغل العقار السكني، والتمويل الممنوح للمستثمرين، وتأخذ في الاعتبار المخاطر المختلفة ذات الصلة.

ويجب أن تتضمن سياسة الإقراض، ضمن أمور أخرى، متطلبات مفصلة فيما يتعلق بالتحقق من الدخل، وتقييم قدرة المقترض على السداد، والحد الأقصى المسموح به لنسبة القرض إلى القيمة، ومدة القرض بالنسبة لكل نوع من أنواع القروض، وإجراءات إدارة الضمان المتبعة عند أخذ الضمانات مقابل القرض، وتطبيق إطار لإدارة المخاطر في هذا المجال من مجالات الأعمال.

ويتعين أن تتوفر لدى موفري قروض الرهن العقاري إجراءات وعمليات فعّالة لمراقبة الجداول الزمنية للإكمال في حالة تمويل العقارات التي تكون قيد الإنشاء. ويجب في الحالات التي يتم فيها توفير التمويل على أساس مرحلي، كجزء من اتفاقية التمويل، أن يقوم موفر قرض الرهن العقاري باستخدام الجزء من مساهمة المقترض في قيمة البناء أولاً للدفع للمطور/المقاول، قبل أن يقدم موفر قروض الرهن العقاري أي أموال من مبلغ القرض .

كما يجب أن تكون الدفعات التي تسدد إلى المطور/المقاول قائمة على أساس بلوغ مراحل إنجاز محددة، يتعين التثبت منها ميدانياً، إما بواسطة موفر قروض الرهن العقاري، أو بواسطة وكيل مهني مؤهل يكون مستقلاً عن المقترض والمقاول/المطور.

ويجب مراجعة سياسات الإقراض والتوقيع عليها بواسطة مجلس إدارة موفر الرهن العقاري، على أساس سنوي، على الأقل، وتحديثها أو تعديلها كيفما ووقتما يكون ملائماً.

- تثبـت فعـّال مــن الدخــل والمعلومــات الماليــة الأخــرى

أحد المدخلات الرئيسية التي تحتاجها الإدارة الفعّالة لعملية منح قروض الرهن العقاري ، هو التثبت المناسب من قدرة المقترض على خدمة الدين. وعليه، يجب على موفري قروض الرهن العقاري أن يعتمدوا إجراءات وآليات سليمة لضمان التحقق الفعال والدقيق من الدخل، والمعلومات المالية الأخرى التي سيعتمد عليها المقرض في تحديد قدرة المقترض على السداد.

ويجب تصميم توثيق القرض بحيث يتيح إمكانية جمـع بيانــات تاريخيــة عــن كامــل الــدخل والالتزامات لكل طالب قرض. ويجب الاحتفاظ في الملفـات بسـجل مفصـل للخطـوات التـي تـم إتباعهـا للتحقـق مـن الـدخل، بجانـب الأدلـة المسـتندية التـي تـدعم القـرار (متضـمنة التوقيـع الرسمي بواسطة سلطة المصادقة الملائمة) كمـا يجـب جعلهـا متاحـة للفحـص بواسـطة مفتشـي المصرف المركزي إذا تطلب الأمر.

- تغطية معقولة لخدمة الدين

تتطلب عملية توفير قروض الرهن العقاري المتبصر تقييماً دقيقاً لقدرة المقترض على سداد القرض. ويعد ذلك عاملاً هاماً في سياق:أ. الحد من حالات التخلف عن السداد وتعرض موفر القرض العقاري للخسائر.

ب. الحد من إمكانية تعرض العميل لفرط المديونية.

ج. الحفاظ على الاستقرار في النظام المالي.

ويجب على موفري قروض الرهن العقاري أن يؤسسوا عمليات وإجراءات ملائمة لتقييم قدرة المقترض على سداد القرض، ومراجعة تلك العمليات بانتظام، والاحتفاظ بسجل محدّث لها.

كما يجب على المقرضين، عند إجرائهم لذلك التقييم، أن يأخذوا في الاعتبار كافة العوامل التي يمكن أن تؤثر على قدرة المقترض على سداد القرض، بما في ذلك على سبيل المثال، التزامات خدمة الديون الأخرى (بما فـــي ذلك ديون بطاقـــــات الائتمان)، والأمــن الوظيفي، ونفقات "أسلوب الحياة" الخاصــة بالفرد. كمـا يجب الحرص، عند التقييم، على عدم إدراج إي دخـل سـوى الـدخل الموثـوق الثابـت. ويجـب تطبيـق خصـم مناسـب علـى المكافـآت الماليـة والمـداخيل الأخـرى غيـر المعتمـدة كقاعـدة، أو المؤقتة، أو استبعادها كلياً من تقييم السداد إذا لم تكن مضمونة.

يجب على موفري قروض الرهن العقاري أن يطوروا صيغاً معيارية ثابتة لاحتساب نسبة عبء الدين، تمكن المقرضين من اكتساب فهم كامل لقدرات المقترض المالية، كي يتمكنوا من اتخاذ قرار مدروس بشأن قدرة المقترض على خدمة الدين الجديد. ويجب أن يتضمن تقييم نسبة عبء الدين مبلغاً معقولاً يتم احتسابه لتغطية النفقات الأسرية العادية بالإضافة إلى الالتزامات الأخرى.

وفي حال امتداد القرض إلى ما بعد سن التقاعد، يجب على المقرضين عند إجراء التقييم أن يأخذوا في الاعتبار مدى كفاية دخل التقاعد لسداد القرض.

كما يجب الأخذ في الاعتبار موضوع أسعار الفائدة السائدة، ولهذا الغرض يجب إجراء اختبار الجهد لتحديد ما إذا كان بإمكان المقترض الاستمرار في سداد القرض إذا ما ارتفعت أسعار الفائدة.

في حالة قروض الرهن العقاري التي تبدأ بفترة سماح لسداد المبلغ الأصلي للقرض وتسدد الفائدة عليه في البداية لا غير، يجب على المقرضين إجراء تقييم سليم لقدرة المقترض على دفع المبلغ الأصلي والفوائد عند نهاية الفترة.

يجب أن لا يُبنى تقييم قدرة المقترض على السداد على توقعات بارتفاعات مستقبلية في أسعار العقارات، أو حدوث زيادة متوقعة في قدرة المقترض على الكسب.

- صيغة ملائمة لنسبة القرض إلى القيمة

إن أخذ الضمانات هو عنصر هام في عملية اتخاذ قرارات منح القروض. وبناء عليه، يتوقع المصرف المركزي أن يتبنى موفرو قروض الرهن العقاري نسب قرض إلى القيمة ملائمة ومتبصرة، عند منح القروض.

ويجب على المقرضين التحقق من أن كافة القروض الممنوحة تخضع لنسبة قرض إلى القيمة ملائمة، تأخذ في الاعتبار عوامل المخاطر الجارية، والكامنة، والناشئة، التي يمكن أن تؤثر على قيمة الضمان أو على قدرة المقترض على تحقيقها. ويجب تطبيق خصم مناسب على قيمة الضمان لأخذ عوامل المخاطر المذكورة في الاعتبار.

ويجب أن تأتي الدفعة المقدمة المطلوبة من المقترض من مصادره الخاصة وليس من مصادر اقتراض أخرى، (بما في ذلك القروض الشخصية أو بطاقات الائتمان). ويتوقع المصرف المركزي أن تكون سياسات الإقراض المتبعة لدى موفري قروض الرهن العقاري صريحة بهذا الشأن، كي تتحقق من أن لدى المقترض مستوى ملائماً من المصلحة المالية في الضمان.

كما تجدر الإشارة إلى أن نسب القرض إلى القيمة المنصوص عليها في هذا النظام هي الحد الأقصى المسموح به. إذ أن موفري قروض الرهن العقاري هم المسئولون في نهاية الأمر عن التحقق من بقاء مؤسساتهم في وضع مالي سليم. وبناء عليه، يتوجب على موفري قروض الرهن العقاري أن يتبنوا نسب قرض إلى القيمة محافظة، في الحالات التي ترتفع فيها المخاطر في سوق الإقراض أو في شرائح من سوق الإقراض.

يجب أن لا تكون قرارات الإقراض قائمة فقط على الضمان المتاح، ومن المهم أن لا يعتمد المقرضون على نسبة القرض إلى القيمة كبديل لتقييم القدرة على السداد. يجب على موفري قروض الرهن العقاري التحقق من توفر عمليات وإجراءات ملائمة لديهم لاحتواء هذه المخاطرة.

- إدارة فعّالة للضمان

يتعين على موفري قروض الرهن العقاري التحقق من أن لديهم عمليات وإجراءات ملائمة لإدارة المخاطر الداخلية وإدارة الضمان، يكون من شأنها أن تؤكد أن تقييمات العقارات واقعية ومدعمة بالأدلة والبراهين. ويجب أن لا تعكس تقارير تقييم العقارات أي توقعات مستقبلية بارتفاع أسعار المساكن.

يجب قبل الدخول في أي التزام لا رجعة فيه بمنح القرض، أن يتم إجراء تقييم ميداني مستقل للعقار بواسطة طرف ثالث متخصص، يكون مؤهلاً تأهيلاً مناسباً، ومستقلا عن المقترض، والبائع، والمطور/المقاول، وعن عملية اتخاذ قرار القرض.

ويجب أن تتوفر لدى كل بنك وشركة تمويل، قائمة بأسماء مقيمين مستقلين، يتم إعدادها بناء على معايير تقييم واضحة، ويصادق عليها مجلس الإدارة.

يجب أن تكون كافة صكوك الملكية القانونية خالية من أي حقوق للغير، ولا تحتوي أي معوقات تحول دون تسجيل الحقوق في الضمان. وفي حالة أراضي المنحـــة الممنوحة لمواطني الدولة، يجب تقديم تأكيد بالمنحة من الديوان أو برنامج الإسكان ذي الصلة، بالإضافة إلى تأكيد من دائرة الأراضي.

- إجراءات الحيطة والحذر

لكي يتسنى تقليل وحصر المخاطر الناشئة عن أعمال الإقراض العقاري، يجب أن تتوفر لدى موفري قروض الرهن العقاري برامج واضحة مكتوبة لإجراءات الحيطة والحذر (القانونية وغيرها) التي يتعين إتباعها خلال كافة مراحل عملية تقديم طلبات القروض، بهدف التحقق من أن سياسات الإقراض يتم تطبيقها على نحو صحيح. كما يجب أن تتوفر إجراءات للتحقق من أن كافة الشروط والأحكام الملحقة بالقرض قد تم استيفاءها قبل سحب القرض.

- سياسة الإقراض

المـادة (3): نسـب هامـة

- نسبة عبء الدين

الحد الأقصى السموح به لنسبة عبء الدين منصوص عليه في "نظام القروض المصرفية والخدمات الأخرى المقدمة للعملاء الأفراد"، وهي 50% من الراتب الإجمالي وأي دخل من مصدر معروف ومحدد، في أي وقت من الأوقات". غير أن من المهم أن تحرص المؤسسات المالية، عند تقييمها لقدرة المقترض على السداد، على عدم تطبيق نســبة عبء الدين بصورة تلقائية، والأخـذ في الاعتبار بالظروف المحـددة للمقترض، وانكشافه للمؤسسة.

وللتوصـل إلـى نسـبة عبء الـدين، يطلـب من مـوفري قـروض الـرهن العقـاري أن يجـروا اختبار جهد للقرض عند ( 2 إلى 4) نقاط منوية فوق سعر الفائدة السائد حالياً على القرض، بناء على المستوى الذي تكــون عليه أسعار الفائدة في الدورة. وفي الحالات التي ينطبق فيها سعر فائدة لنقطة البداية، يجب أن يتم إجراء اختبار الجهد على أساس سعر الفائدة الذي سينطبق عند التوقف عن استخدام سعر نقطة البداية.

وفي حال ما إذا كان العقار لأغراض استثمارية، يجب على موفري قروض الرهن العقاري أن يخصموا ما يعادل دخل إيجار لمدة شهرين على الأقل عند احتساب نسبة عبء الدين، وذلك للأخذ في الاعتبار الفترات التي يكون فيها العقار غير مؤجر.

كما يجب على موفري قروض الرهن العقاري، في حال امتداد الجدول الزمني لإعادة سداد القرض إلى ما بعد العمر المتوقع للتقاعد، أن يتحققوا من إمكانية استمرار خدمة الرصيد الذي يكون قائماً عندئذ، بنسبة عبء دين تعادل 50% من الدخل الذي يحصل عليه المقترض بعد التقاعد.

- نسبة القرض إلى القيمة

يكون الحد الأقصى لنسبة القرض إلى القيمة على النحو التالي:

- أ. مواطني دولة الإمارات العربية المتحدة

- • المنزل الأول/المالك الساكن

يكون كل مقترض مستحقا لعقار واحد فقط تحت هذه الفئة.- أ. إذا كانت قيمة العقار 5 مليون درهم أو أقل - حد أقصى %85 من قيمة العقار.

- ب. إذا كانت قيمة العقار أكثر من 5 مليون درهم - حد أقصى %75 من قيمة العقار.

- • المنزل الثاني والمنازل اللاحقة أو العقارات الاستثمارية

%65 من قيمة العقار، بغض النظر عن القيمة. - ب. غـير المواطـنين (الوافدين)

- • المنزل الأول/المالك الساكن

يكون كل مقترض مستحقا لعقار واحد فقط تحت هذه الفئة. -

- أ. إذا كانت قيمـة العقـار أقل عن 5 مليون درهم - حـد أقصى %80 من قيمة العقار.

- ب. إذا كانت قيمة العقار أكثر من 5 مليون درهم - حد أقصى %70 من قيمة العقار.

- المنزل الثاني والمنازل اللاحقة أو العقارات الاستثمارية

%60 من قيمة العقار، بغض النظر عن القيمة.

ج. جميع الفئات - العقارات التي تشترى قبل الإنشاء (off-plans)

نظرا لطول المـدة التي تستغرقها عملية التطوير العقاري، ومستويات المخاطر العالية التي تواجه إكمال الإنشاء، يكون الحد الأقصى لنسبة القرض إلى القيمة في حالة رهن العقارات التي يتم شراءها قبل الإنشاء %50، بغض النظر عن الغرض، أو القيمة، أو فئة المشتري.- المدة القصوى للقرض

تكون المدة القصوى لقرض الرهن العقاري 25 سنة.

ويكون الحد الأقصى لعمر المقترض عند وقت سداد الدفعة الأخيرة حسب تقدير موفري قروض الرهن العقاري بموجب سياسات إدارة المخاطر والإقراض لديه.

- الحد الأقصى لمبلغ التمويل

بموجب أحكام المادة 1-3، يجب أن لا يتجاوز الحد الأقصى لنسبة عبء الدين 50%.

وإضافة لذلك، يكون الحد الأقصى لمبلغ التمويل على النحو التالي:

• بالنسبة للمواطنين: الدخـل السنوي الإجمـالي لـ 8 سنوات.

• بالنسبة لغير المواطنين: الدخـل السنوي الإجمـالي لـ 7 سنوات.

- مصدر السداد ومدته الزمنية الفاصلة

يجب أن يتم السداد من الراتب، أو من دخل أعمال يمكن التحقق منه، أو دخل إيجار. ولا يسمح باستخدام "مستحقات نهاية الخدمة".

كما يجب أن يكون سداد المبلغ الأصلي للقرض والفوائد قائماً على أساس الرصيد المتناقص(عدا في حالة قروض الرهن العقاري التي تمنح بفترة سماح لسداد المبلغ الأصلي - تعامل كما هو مذكور في 6 أدناه).

ويجب أن يتم سداد القرض بفترات زمنية فاصلة لا تقل عن ربع سنوية. ويتوقع المصرف المركزي أن تكون الاستثناءات عن هذه السياسة في الحد الأدنى.

- فترة سداد الفائدة فقط

يجب أن لا تطبق قروض الرهن العقاري مع فترة سماح لسداد المبلغ الأصلي للقــــرض إلا على القروض الاستثمارية. ويجب أن لا تسمح هذه القروض بفترة سماح لسداد المبلغ الأصلي تزيد عن 5 سنوات من تاريخ السحب الأول للقرض.

- الضمــان المقبول

يجب الحصول على رهن من الدرجة الأولى باسم موفر قرض الرهن العقاري، على كافة العقارات الممولة.

وفي الحالات التي يكون فيها العقار ممولاً تحت أي من الخطط الإسكانية الحكومية المختلفة، ولا يكون ممكناً من ثم الحصول على رهن من الدرجة الأولى، يجب أن تكون لدى موفري قروض الرهن العقاري طرقاً أخرى معتمدة لحماية ضمانات القرض، بما في ذلك الحصول على رهن من الدرجة الثانية على العقار، حيثما يكون ذلك ممكناً.

- نسبة عبء الدين

المــادة (4): الإفصاح والشفافية

يجب على المقرضين تزويد المقترض بمعلومات كافية وشفافة، بما في ذلك التكاليف والمخاطر المصاحبة للقرض، كي يتمكن المقترض من إجراء تقييم مدروس لمدى ملاءمة القرض لاحتياجاته وظروفه المالية.

كما يجب أن تتوفر الشفافية في إعـداد ونشر كافة الرسوم، والخصومات، وأسعار الفائدة (أو الربح) بما في ذلك منهجية احتساب الفائدة/الربح.

ويجب أن تتضمن وثائق القرض، من بين أمور أخرى، تفاصيل العقار أو المشروع التطويري، ومساهمة المقتــرض، ومبلغ القــرض، ومــدة السداد، والأقساط الدورية، وسعر الفائدة/الربح، ومتطلبات التأمين، وصيغة ومنهجية الصرف، والنقاط المرحلية المطلوب بلوغها لأغراض الدفعات المرحلية في حالة العقارات تحت الإنشاء وسياسة واضحة بشأن الدفعات المقدمة. ويجب أن تكون الرسوم في جدول منفصل يرفق باتفاقية القرض ويحتوي على كافة الرسوم والخصومات.

يجب تزويد المقترضين بمعلومات توضح التكلفة الكلية للقرض خلال مدته بكاملها. ويجب أن يوقع المقترض على كل صفحة من وثيقة القرض، كما يجب أن يمنح نسخة موقعة بواسطة موفر قروض الرهن العقاري والمقترض.

يكون الحد الأقصى لإجمالي الرسوم المفروضة على إعادة التمويل لدى بنك آخر، أو على السداد المبكر، معادلا للتكلفة الفعلية التي يتكبدها المقرض (لكسر قرض محدد المدة) و/أو الرسوم والخصومات المنصوص عليها في النظام رقم 2011/29. ويجب أن لا تكون هنالك أي عوائق تحول دون قيام المقترضين بإعادة التمويل لدى مؤسسات أخرى.

ويجب على المؤسسات المالية أن تستوفي متطلبات الشفافية والإفصاح بالنسبة للإقراض العقاري، بناء على أحكام النظام رقم 2011/29.

ولا يجوز لموفري قروض الرهن العقاري أن يغيروا أو يعدلوا في شروط وأحكام القرض أو التسهيلات خلال مدة القرض أو التسهيلات، ما لم يوافق المقترض، خطياً، على ذلك. وفي حال تغير أسعار الفائدة، في حالة القروض الممنوحة على أساس سعر الفائدة المتغير، أو العمولات، أو الرسوم، يجب أن يتم إخطار العملاء قبل شهرين على الأقل من تطبيق تلك التغييرات.

المـادة (5): برامج الإسكان

يرغب المصرف المركزي في دعم البرامج الإسكانية المحددة التي تم إنشاءها كخدمة مجتمعية تستهدف تحسين أوضاع المجتمعات والأفراد.

وسوف يتواصل المصرف المركزي مع هذه البرامج بصورة مباشرة وسيسعى للاتفاق معها حول تطبيق معاملة رقابية أكثر تفضيلية، عندما تكون القروض مضمونة بواسطة الحكومة.

يتم رفع نسبة عبء الدين المسموح بها إلى 60% في الحالات التي يكون فيها القرض الممنوح للمواطن لبناء أو شراء عقار "لأغراض سكن المالك" تحت خطة إسكانية محلية مغطى بضمان.

يمكن أن تتم زيادة الحد الأقصى المسموح به لنسبة القرض إلى القيمة لتصبح 85% في الحـالات التي تكون فيها قيمـة العقـار 5 ملايين درهم أو أقل.

المادة (6): التمويل المتوافق مع مبادئ الشريعة الإسلامية

يقوم بعض موفري قروض الرهن العقاري بتوفير تمويل الرهن على نحو متوافق مع مبادئ الشريعة الإسلامية.

وبينما من المعلوم أن للتمويل الإسلامي سمات خاصة، إلا أن المؤسسة التي تقدم خدمات مالية إسلامية معرضة، بصورة عامة، لنفس أنواع المخاطر التي يتعرض لها أي موفر تقليدي لقروض الرهن العقاري.

وبجانب التقيد بالمتطلبات المحددة التي يتم وضعها بواسطة لجان الفتوى الشرعية فيما يتعلق بكل شكل من أشكال التمويل على حدة، يجب أيضا التقيد بالمتطلبات المنصوص عليها في هذا النظام عند منح قروض الرهن العقاري تحت مبادئ الشريعة الإسلامية.

المـادة (7): رفع التقارير

تكون متطلبات رفع التقارير على النحو المبين في نظام المصرف المركزي (أون لاين) لرفع القوائم الرقابية الدورية.

المـادة (8): المراقبة والإشراف

سيقوم المصرف المركزي بمراقبة تطبيق هذا النظام والإشراف عليه، واتخاذ الإجراءات الرقابية الملائمة حيثما تقع مخالفات له.

وفي تطبيقه لهذا النظام، يتوقع المصرف المركزي أن يطبق موفرو قروض الرهن العقاري مبدأ "المضمون قبل الشكل" عند اتخاذهم قرارات الإقراض، وأن تتوفر لديهم سياسات وإجراءات معتمدة للتحقق من عدم الالتفاف على متطلبات هذا النظام. وسيبقى المصرف المركزي متيقظاً للخطط والأدوات التي قد يعمد بعض موفري قروض الرهن العقاري لاستحداثها بهدف الالتفاف على هذا النظام، وسيتخذ الإجراءات الملائمة حسبما يكون ضرورياً.

ويحتفظ المصرف المركزي بالحق في تعديل أي من "النسب الهامة" الواردة في هذا النظام، سواء كان ذلك على أساس شامل أو بالنسبة لموفر قروض رهن عقاري بعينه، حسبما يراه ملائماً.

المـادة (9): تفسيــر النظـــام

تكون وحدة تطوير القوانين والأنظمة بالمصرف المركزي هي المرجع لتفسير أحكام هذا النظام.

المـادة (10): إلغاء الإشعارات السابقة

يعتبر الإشعار رقم 2012/3871 ملغى اعتبارا من تاريخ دخول هذا النظام حيز التنفيذ.

المـادة (11): النشر والتطبيق

ينشر هذا النظام في الجريدة الرسمية باللغتين العربية والإنجليزية، ويصبح ساري المفعول بعد شهر واحد من تاريخ النشر.

القروض الممنوحة لتمويل شراء أسهم الشركات

تم تعديل هذا التعميم بموجب الاشعار رقم 2006/2418. النسخة المعروضة الآن هي أحدث إصدار. يحتوي الجدول أدناه على ملف PDF للإصدار السابق.النسخة 2 (النسخة الموحدة اعتبارًا من 2006/05/28) pdf download النسخة 1 (سارية من تاريخ 2005/04/13) pdf download بعد التحية،

من أجل تنظيم عمليات الإقراض مقابل رهن أسهم الشركات لما فيه مصلحة النظام المصرفي والمالي في الدولة، قرر مجلس إدارة المصرف المركزي وضع الضوابط التالية:

١- لا تمنح أية قروض لشراء أسهم الشركات إلا مقابل ضمانات مادية ومنها أسهم شركات المساهمة العامة المؤسسة حديثاً أو التي تحت التأسيس.

٢- تحدد القروض المقدمة لمؤسسي الشركات مقابل رهن ما يخصص لهم من أسهم بما لا يزيد عن ما قيمته ٥٠% من القيمة الاسمية لتلك الأسهم. ويستمر هذا الوضع حتى إنقضاء الفترة القانونية للاحتفاظ بملكية هذه الأسهم وفقاً لقانون الشركات، بعدها يعاملون كما في (٤) أدناه.

٣- تحدد القروض المقدمة للمكتتبين في الإكتتاب العام في الشركات تحت التأسيس مقابل التعهد برهن أسهمهم بعد التخصيص بما لا يزيد عن ما قيمته ١٠% من القيمة الاسمية للأسهم المكتتب بها، إلا في حالة تعهد الشركة المصدرة للأسهم أو البنك المستلم لأموال الإكتتاب (بنك الإكتتاب) برد الأموال الفائضة إلى البنك المقرض (أو الجهة المقرضة) مباشرة. وفي هذه الحالة يمكن أن يتم إقراض بحد أقصى خمس أضعاف ما يساهم به المكتتب لشراء أسهم الاكتتابات.

٤- تحدد القروض المقدمة مقابل رهن الأسهم المخصصة في الاكتتاب العام في الشركات المؤسسة حديثاً بما لا يزيد عن ٧٠% من القيمة الدفترية لتلك الأسهم. ويبقى هذا التحديد سارياً إلى أن تتجاوز تلك الشركات خمس سنوات من تاريخ ممارستها نشاطها.

٥- تحدد القروض المقدمة مقابل رهن أسهم الشركات التي تكون قد مارست نشاطها لأكثر من خمس سنوات بما لا يزيد عن ٨٠% من القيمة السوقية لتلك الأسهم.

٦- بإمكان البنوك والمنشآت المالية الأخرى العاملة في الدولة تقديم قروض لشراء أسهم الشركات المؤسسة في دول مجلس التعاون الخليجي الأخرى وفقاً لما هو مذكور في (٢)، (٣)، (٤) و(٥) أعلاه، ولكن بحد أقصى في جميع الحالات ما نسبته ٤٠% (تبقى نسبة الــ ١٠% في (٣) كما هي في الحالات المشابهة) وبشرط الإلتزام بكافة القوانين المحلية في بلد منشأ الشركة.

٧- في حالة رهن المقترضين لموجودات أخرى (على سبيل المثال ودائع، أسهم شركات أخرى، عقارات، سندات) أو كانت طلبات المقترضين مشتملة على تقديم ضمانات متنوعة، يطلب إعطاء الأولوية للضمانات وفقاً للجودة ودرجة السيولة.

وليكن معلوماً أنه في حالة مخالفة أي من البنوك (أو الجهات المقرضة) للسياسة النقدية عن طريق خلق قروض دفترية لإقراض المكتتبين في الأسهم (أو الأوراق المالية الأخرى) سواء بشكل مباشر أو غير مباشر، سيقوم المصرف المركزي بحرمان هذه البنوك من كامل مبلغ الفوائد الناتجة عن طريق خصمها من حساباتها لديه. يرجى ملاحظة أن المقصود بالقروض الدفترية هي تلك القروض التي لا يوجد لها مقابل من ودائع العملاء ورأس مال واحتياطيات الجهة المقرضة.

يرجى سحب وإلغاء إشعارنا رقم ٩٦/٣١١ المؤرخ ١٩٩٦/٦/٤ وتعميمنا رقم ٩٧/١٩ المؤرخ ١٩٩٧/١١/٤.

وتفضلوا بقبول فائق الاحترام ،